天德钰2025年上半年表现不错, 上市光环效应迟到了, 但并没有缺席

深圳天德钰科技股份有限公司(股票简称:天德钰)成立于2010年,2022年9月在上交所科创板上市,是一家专注于移动智能终端领域芯片研发、设计和销售的上市公司。

天德钰致力于移动智能终端和智能物联两大领域关键芯片的自主研发,产品涵盖移动智能终端显示驱动芯片、摄像头音圈马达驱动芯片、快充协议芯片、电子标签驱动芯片等。销售网络覆盖中国(大陆及台湾)、美国、日本、韩国等,主要客户囊括了国内外一流知名品牌企业。

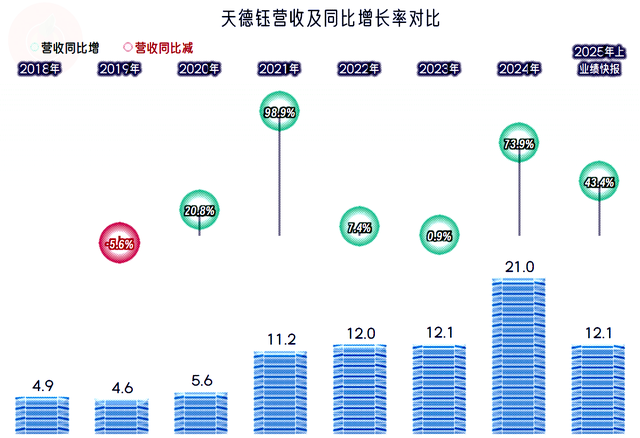

2025年上半年,天德钰的营收同比增长超四成,虽然较2024年增速有所下降,但已经摆脱了“上市后业绩就变脸”的质疑。毕竟2025年上半年的营收规模就已经超过了上市当年全年的水平,这时候再提2023年没有增长,就有点不给面子了。

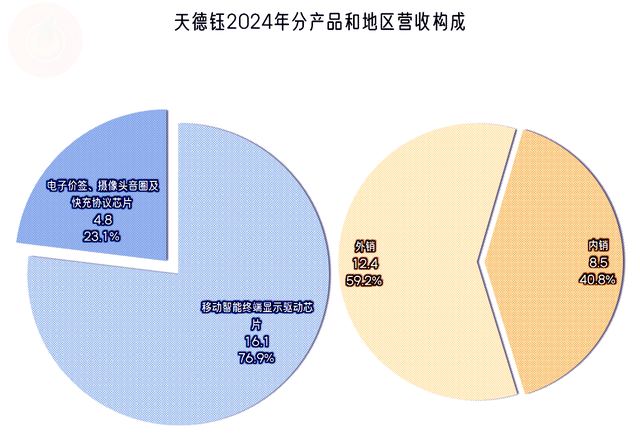

现在还没有发布2025年上半年分产品和地区的营收构成情况,我们就将就2024年的情况看一看,天德钰的主要产品是占比超3/4的“移动智能终端显示驱动芯片”和接近1/4的“电子价签、摄像头音圈及快充协议芯片”,这和其简介或官网上的产品分类有所区别。内销和外销市场四六开,外销的营收规模和毛利率都要高一些。

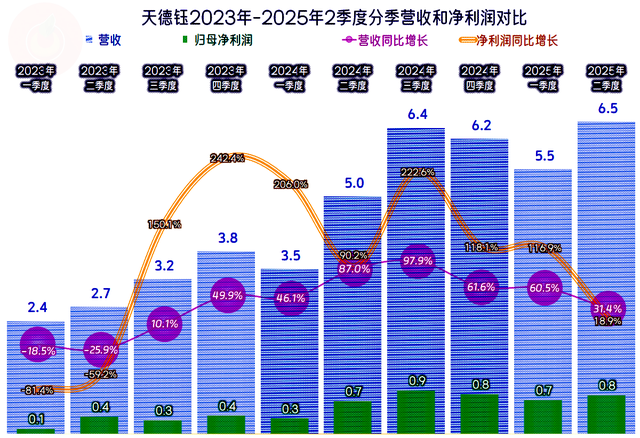

看了净利润之后,“上市后业绩就变脸”的质疑似乎暂时还摆脱不了,由于前两年持续下跌,2024年的净利润大幅增长1.4倍之后,仍然没有超过上市前一年,也就是2021年的水平。2025年上半年同比再增长五成,折合成全年,也不一定就能创下新高。

分季度来看,营收在2023年上半年还在同比下跌之中,从三季度就进入了同比增长状态,哪怕进入螺旋增长状态之后,也直到2025年二季度的增速才下降至三成多,超高速增长维持了六个季度。延迟的上市“光环效应”,也是不错的,何况看现在的形势,后续季度还可能会维持同比增长的状态。

净利润在2023年上半年也是同比下跌的状态,下跌幅度比营收高得多,后续的季度一直在增长,大多数的季度比营收增速要高很多,直到2025年二季度才略慢于同期营收增速,但仍然是较快的水平。

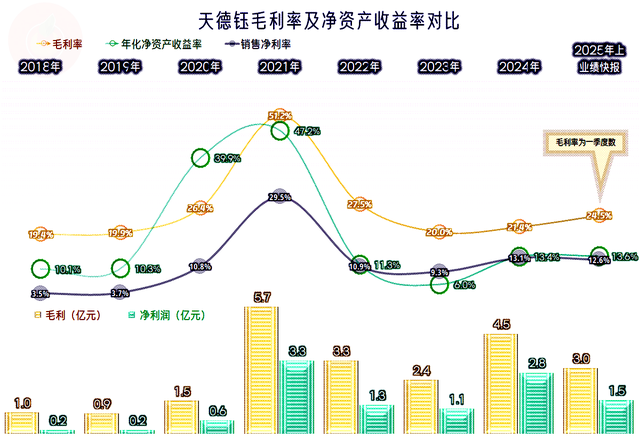

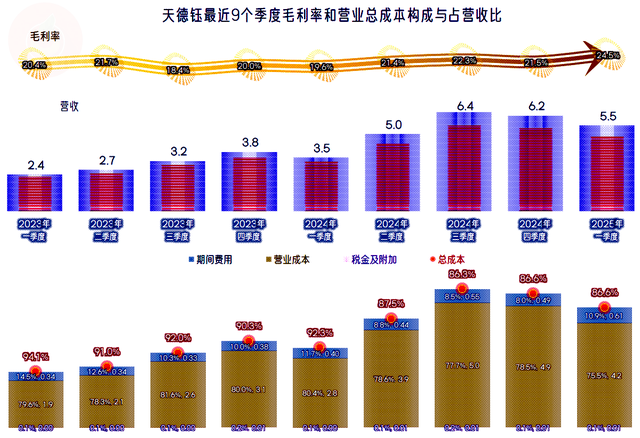

2024年的毛利率猛增至超五成的水平,当时因为疫情等原因导致芯片短缺,天德钰是趁机大赚了一笔,可能也促成了其第二年上市更加顺利。但这种机会是可遇而不可求的,2023年毛利率就下滑至这轮波动前略高的水平,2024年和2025年一季度都在反弹,幅度还可以,就看能不能持续了。

扣除2021年的影响,上市以来的这几年,包括2025年上半年,天德钰在销售净利率和净资产收益率方面的表现,也还是可以的。上市融资所带来的稀释效应,也只对2023年造成了一定的冲击,2024年以来,就已经通过更大的营收规模和反弹的净利润,把其影响基本消化了。这当然要融资规模适当才行,有些芯片类企业,在巨额融资后,高流动资产严重闲置浪费的现象,在天德钰身上也有,只是没有那些企业玩得那么夸张。

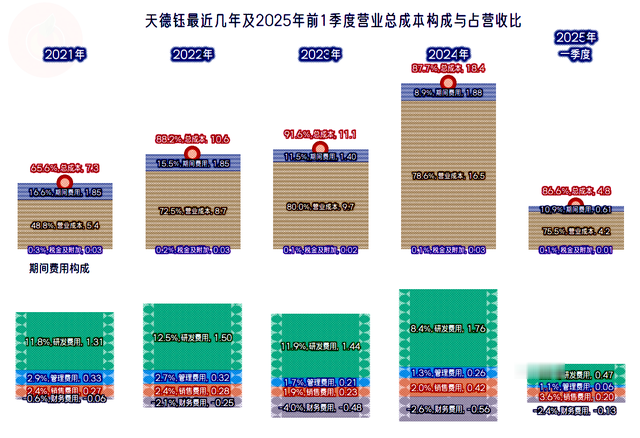

主营业务盈利空间在2021年达到了34.4个百分点,2023年暴跌至只有8.4个百分点了,2024年也才恢复至12.3个百分点,只比2022年略好一些,2025年一季度的情况还在好转,现在虽然没有半年的数据,估计会比一季度略好一些,但好得不多。

期间费用并没有大幅增长,就算扣除财务费用净收益(上市后现金类资产太多所致)的影响,其增长幅度也是低于同期营收的。研发费用支出的规模是稳中有升的,但占营收比却呈下降的态势。

这既说明其规模效应正在发挥作用,同时也说明,其投入再产生更大营收和净利润的可能性在下降,也就是说,现有业务的可增长的空间,可能已经不是特别大了,就算有钱也要控制着投入了。当然,这些细分领域接近的应用场景还比较多,甚至可以扩大市场范围,也就是说,短期内保持快速增长的可能性还是有的,但驱动因素可能不主要靠研发投入了。

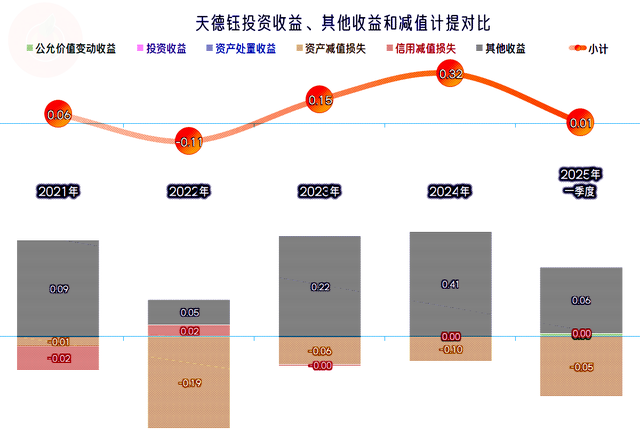

在其他收益方面,主要是政府补助和“资产减值损失”,这类芯片企业更新换代快,“资产减值损失”一般都偏高,但天德钰只有2022年的情况差一些,其他几年在这方面并不严重。2024年政府补助类收入增长的主要原因是“增值税专项加计抵减”同比增长了1800多万元。

分季度的毛利率在波动中还是有增长趋势的,2025年一季度的毛利率是最近九个季度中最高的,二季度的数据还没有公布,估计不会差得太多,也就是说这个位置是可以站稳的。最近四个季度的主营业务盈利空间超过10个百分点,之前的情况当然就是不到10个百分点了,基本可以认为,短期内维持这一水平的可能性是比较大的,二季度的情况我们前面已经说过了,应该还会比一季度略高一些。

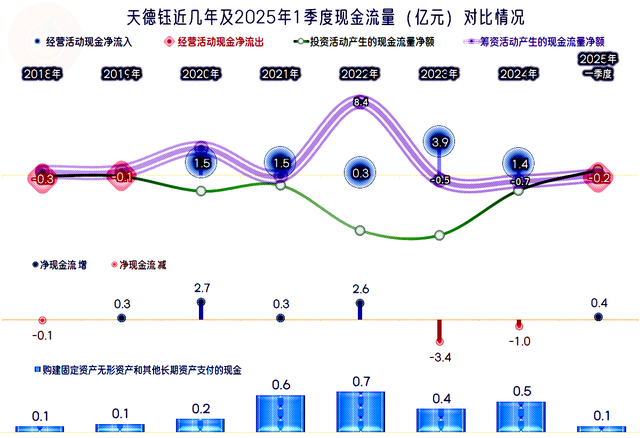

“经营活动的现金流量净额”表现是不错的,已经连续五年是净流入的状态了,2025年一季度虽然在净流出,但金额不高,全年的情况可能并不会这样。固定资产投资的规模并不大,当然用不完上市融资的款项,毕竟这一行并不主要靠拼产能。就算是拼研发,前面已经看到了,研发都计入当期费用中了,他们并没有资本化。

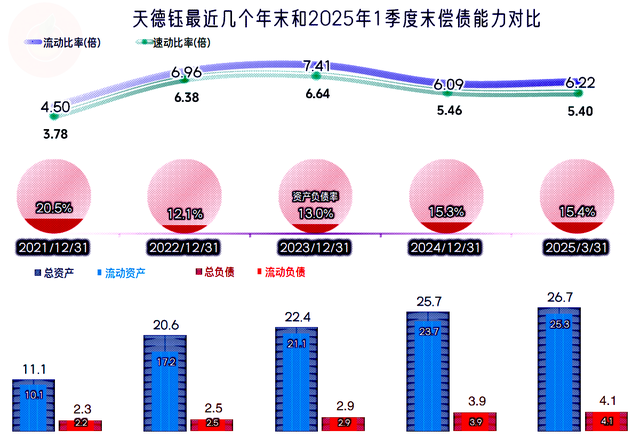

上市前的长短期偿债能力就是极强的,上市后就更强了,就算天德钰这几年的负债有所增长,但现金类资产也是总负债的数倍,这方面似乎就不用看了,前面说其高流动资产闲置浪费不太严重,那是相对其他那些更夸张的同行而言,实际上还是存在的。

天德钰的2025年上半年的经营情况不错,加上2024年的表现也比较好,虽然以境外市场为主的地区分布,可能在现在的关税环境下面临着一定的不确定性,但天德钰上半年是克服了这些困难的,下半年会怎么样,那就下半年再看吧。

声明:以上为个人分析,不构成对任何人的投资建议!